(1)全球市场竞争格局分析:变频器于20世纪60年代问世,到20世纪80年代已在欧美等发达国家广泛应用。与欧美等发达国家相比

,我国低压变频器市场起步较晚。 1986年以后,安川电机、三菱电机等日本公司的变频器产品陆续进入国内。早期,变频器市场主

要由日本品牌主导。到了20世纪90年代中期,ABB、西门子等公司进入中国市场,并迅速占领高端市场,形成了以欧美日品牌为主的

竞争格局。

近年来,在国家的大力支持下,我国本土品牌在吸收国外变频技术的基础上,通过不断创新,开始尝试自主研发和生产,极大地

推动了低压变频的发展。并逐步扩大市场份额,低压变频器市场形成了以日本品牌、欧美品牌、本土品牌为主的三品牌格局。

在国内变频器市场,以ABB、西门子为代表的欧美品牌占据了大部分高端市场,在技术和品牌认知度上大幅超越日本和国产品牌。

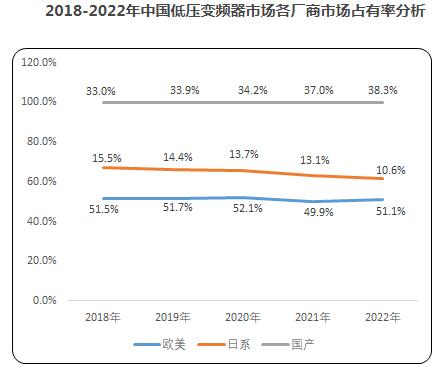

目前欧美品牌逆变器仍占据主导地位。 2022年,欧美品牌将占据51.10%的市场份额,而日本品牌和国产品牌将分别占据10.60%和

38.40%。国产品牌在产品技术实力和品牌认知度上仍有相当大的提升空间。

(二)主要国际竞争对手:

1、ABB:成立于1988年,总部位于瑞士,世界500强企业之一,是全球电力和自动化技术领域的领导者,产品线广泛,销售和服

务网络遍布全球,其产品包括全系列中低压变频器、伺服系统、控制器、电机及传动系统、机器人软硬件及仿真系统等,在控制层、

驱动层、有系列产品行政级别。

2、西门子:成立于1847年,总部位于德国,世界500强企业之一。业务范围广泛,涵盖工业自动化、楼宇技术、驱动技术、能源、医

疗和交通等领域。其电子电气产品在全球同行业中名列前茅。先锋,在工业自动化领域的控制层、驱动层、执行层拥有系列产品。

3、三菱电机:成立于1921年,总部位于日本,是世界500强企业之一,也是国际重要的工业自动化产品供应商。其相关产品广泛

应用于电梯、工业自动化设备、铁路车辆等领域。在工业自动化领域的控制层、驱动层、执行层有一系列产品。

4、安川电机:成立于1915年,总部位于日本,是日本工业自动化领域的百年企业。主要从事电气设备的制造、销售、安装、维

修及工程。在低压变频器领域,多年来在我国占有较高的市场份额。

国际咨询发布的《2023-2029年中国及全球低压变频器行业市场发展战略分析及投资前景专题预测报告》

(3)国内主要竞争对手分析:

1、汇川技术:成立于2003年,2010年在深交所创业板上市。公司专注于工业领域自动化、数字化、智能化,聚焦“信息层、控

制层、驱动层、执行层、感知层”。业务涵盖通用自动化业务、电梯电气配套业务、新能源汽车业务。工业机器人业务、轨道交通业

务五个主要业务板块在工业自动化领域的控制层、驱动层、执行层拥有一系列产品。

2、英威腾:成立于2002年,2010年在深交所中小板(现深交所主板)上市,公司专注于工业自动化和能源两大领域和力量。其主要

产品包括工业物联网解决方案、控制器、逆变器、伺服系统、新能源汽车动力总成系统、主电机控制器、辅助电机控制器、驱动电机

、车载充电电源、充电桩、数据中心基础设施、光伏发电等。

3、蓝海华腾:成立于2006年,2016年在深交所创业板上市。公司致力于工业自动化产品的研发、生产、销售及整体解决方案。

其主要产品包括电动汽车电机控制器、中低压逆变器和伺服驱动器。

4、伟创电气:成立于2013年,2020年在上交所科创板上市,成立以来一直专注于电气传动和工业控制领域。公司主营业务为变

频器、伺服系统和运动控制器等产品的研发、生产和销售。

5、正弦电气:成立于2003年,2021年在上交所科创板上市,是国内最早从事逆变器研发和生产的企业之一。公司主要为机械设

备制造商、电控系统集成商提供变频器、集成专机、伺服系统产品及系统解决方案。

(4)优势企业市场份额分析:

据企业信用统计,2020年至2022年,我国低压变频器市场规模分别为236亿元、283亿元和290亿元。行业主要竞争对手的市场份额

如下: